来自中国的近距离观察

贝雅资本评中国的投资和经济环境

中国近期在投资领域陷入焦虑,在经济上也遭遇困境,这些因素对八月份全球投资市场形成了阵阵冲击波。从经济减速到股市崩盘再到人民币贬值,接二连三的重大新闻使人不难理解,为何有更多的西方散户投资者可能早已揣测到了最糟糕的局面。

而贝雅资本认为,和大多数市场焦虑一样,中国最新一轮备受关注的波动更多来源于不确定性——对经济运行基本面的不确定性。在中国,贝雅资本在本地的投资业务和投资运营专业人员已立足十多年之久;比起悲观者的预测,我们认为,这个国家的长远投资和经济潜力呈现出一幅更为美好的远景图。

你可能并不了解的中国

近年来,聚焦于中国新晋富豪的新闻报道铺天盖地,同时不少西方人到中国的经历仅仅由一次走马观花的上海或北京之行组成,这些因素会使人很轻易地得出错误结论:中国已经凭借快速积累的财富摇身一变,跻身世界第一经济体。无怪乎舆论会唱出中国经济正从顶峰走向衰退的观点和论调。但现实中,中国依然是发展中国家,其经济发展仍处于一个相对较早的阶段。

根据国际货币基金(IMF)组织的数据,中国2015年预计人均国民生产总值(GDP)为13,801美元——略高于多米尼加共和国的13,553美元。相比之下,美国人均GDP约为年56,421美元——比中国预计人均财富高四倍以上。如果将中国与中国香港或沙特阿拉伯进行对比,得到的数字也与此类似。

另外,在判断中国当前的经济发展阶段时,中国的城镇人口与农村人口比例变化值得注意。据2012年中国国家统计局报告,全国城镇人口数量略高于6.8亿,约占总人口的51%。这是中国的城镇人口首次超过农村人口。该比例与美国上世纪20年代的人口普查数据较为接近。

对以上事实的分析,贝雅资本在评估中依然将中国视为一个新兴市场,其未来发展中仍有广阔的经济发展空间。

中国的市场和经济有话说

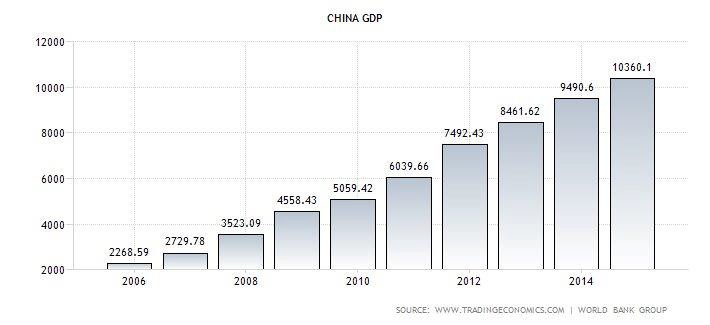

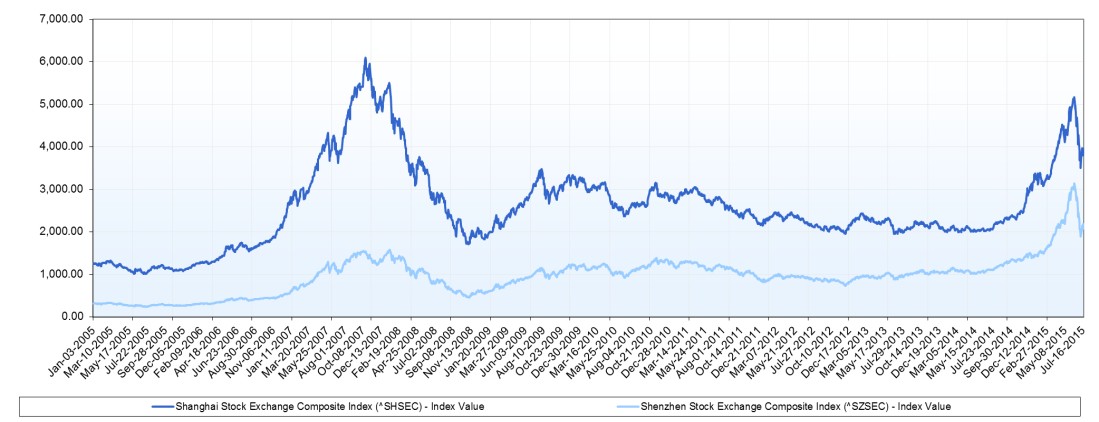

当下的人们普遍持有一种错误观念:一个国家的经济市场和股票市场永远都保持着相映相衬、唇亡齿寒的关系。 但下面的两张图表告诉我们,过去10多年中国股市的轨迹并未亦步亦趋跟随于该国的经济发展。

中国股市—2005-2015

(单击查看放大图)

中国GDP 2005-2015

(单击查看放大图)

关于熊市,人们流传着一个著名的经济忧虑,即所谓“财富效应”。它的假设是:在股票投资组合中亏损的人会感觉到财富的缩水,于是他们停止消费,而不幸遭殃的是整个经济。但是,提出中国会出现“财富效应”的人可能过高估计了普通中国消费者在股市中投入的资金量。

在中国,投入股市的家庭资产只占12-15%。比起美国,这是一个相当低的比例。据2015年6月美联储报告,美国投进股市的家庭资产比例超过30%。尽管今年中国的融资融券业务和股市增长呈并驾齐驱之势(见下图),但融资融券业务作为一种投机泡沫,中国政府从6月份开始,一改之前的鼓励态度,开始对其严加约束,加强控制。于是,之前的杠杆投资者为了平仓,不得不选择抛售手中股票。政府这招棋实际上加速了股市的崩盘。无论如何,股民在股市中遭遇的重创会使中国人削减消费开支。

(单击查看放大图)

来源: 万得资讯、《华尔街日报》

另外,众所周知,牛市的调整在新兴经济体中屡见不鲜。高盛全球投资研究数据显示,自1970年开始,新兴市场出现的36波牛市有61%经历了两成以上的调整。考虑到这一点,再通过对中国股市从2015年初开始一路狂飙的观察,贝雅资本认为其近期出现的熊市非但无甚异常,并且算得上健康。

中国经济减速为哪般?

面对中国近期的大熊市(一个月不到蒸发了逾3.2万亿美元),贝雅资本不想对其轻描淡写。我们也不否认,中国放慢了经济增长的势头。但有一点我们在先前就已经指出过:密切关注着中国股市的人多多少少对这次崩盘有所预计。对此,很多人表现得相当健忘,而另外一些人则压根就没意识到——放慢经济增速,是政府有意而为之的行为。

中国政府处心积虑要使本国的主要经济成分在未来几年放缓发展步伐。一直作为中共喉舌阵地的《中国日报》,早已标题鲜明地阐述诸如“中国放缓增速是为了经济健康”和“李克强总理强调质量增长和创新”的论调。一连串信息表明,中国对两件事心如明镜:第一,经济上需要一种“新常态”;第二,过去十年耀眼的两位数GDP增长并不能始终如一地保持下去。之前中国备受西方关注的经济增长,其更多偏重量的增长,而忽视质的增长。推动这种经济量的增长的因素,首先不外乎是中国的量大利薄的出口贸易经济(且看遍布美国各地的Target和沃尔玛超市琳琅满目的货架,而中国企业又能从中获利几分);此外,中国一直兴旺不衰的房地产发展以及基础建设相关的如钢铁,水泥和铜等商品消费量持续高涨,成为刺激中国经济保持高速发展的另一个重要因素。中国制造业的成本已随需求悄然攀升,政府意识到,中国经济的未来由那些活跃、健康的消费者群体所决定。中国的中产阶级随着中国经济发展不断壮大,目前,中国中产阶级人口数量已经超过了美国的总人口。在这种环境下,也就不难理解为何中国政府要刻意将经济引领重心从投资领域转向消费者领域。它秉持这种增长模式的长期可持续性,对放缓GDP增幅进行了规划。

中国政府摩拳擦掌

在对中国当前经济形势的潜在影响进行评估时,另一个需要考虑的重要因素是政府的反应能力。 中国政府有强有力的手段来控制经济发展轨迹,并且我们已经看到了政府的决心。

8月11日星期二,中国人民银行(PBoC)将人民币的每日固定价格提高了1.8%,让市场大吃一惊。这代表了人民币对美元实际贬值1.9%,是2005年以来幅度最大的一次单日波动。随后两天,又有两次贬值接踵而至,幅度分别达到1.6%和1.1%。

IMF对人民币贬值颇为欢迎,但在美国就未见得如此。评论家认为,此次贬值往好了说是中国政府孤注一掷要把市场和经济稳定下来,往坏了说就是向西方打响了货币战争的第一枪。

IMF对人民币贬值颇为欢迎,但在美国就未见得如此。评论家认为,此次贬值往好了说是中国政府孤注一掷要把市场和经济稳定下来,往坏了说就是向西方打响了货币战争的第一枪。

贝雅资本认为,只有对自己的经济未来胸有成足的国家才会采取这种行动。只要中国政府继续致力于促进可持续发展,我们大可以期待这个依然保持新兴势头的市场将源源不断地涌现出投资机会。

当然,过去的成绩并不能为未来的成功打包票。所有的投资都携带某种程度的风险——包括血本无归的风险。非托管型指数不能直接进行投资。在国际和新兴证券市场投资就意味着置身于风险之中,这种风险来自汇率波动,来自国外的税收和监管制度,也来自失去流动性市场和政局稳定性方面的潜在因素。